炒股就看金麒麟分析师研报欧洲杯体育,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:财联社

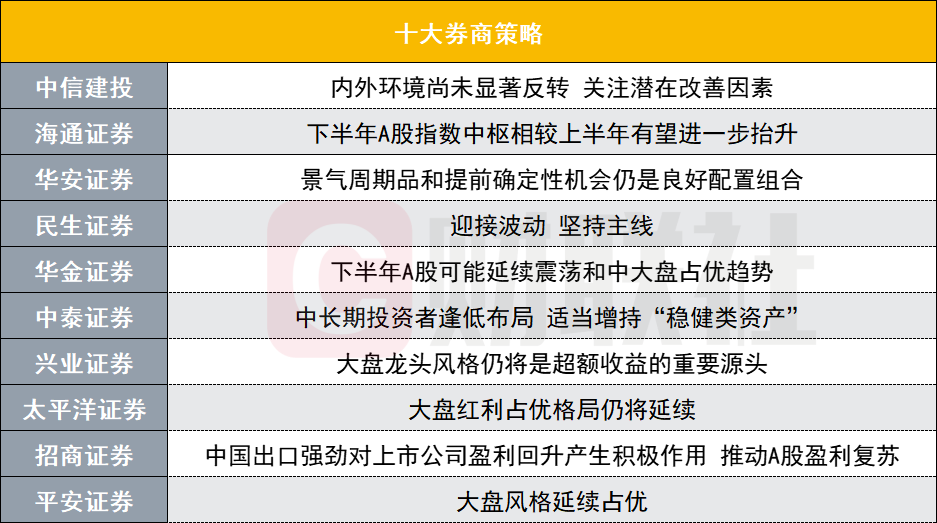

财联社6月10日讯(剪辑 笠晨)十大券商最新策略不雅点崭新出炉,具体如下:

中信建投:表里环境尚未权臣回转 关怀潜在改善要素

从A股市集企业盈利(分子端)的改善来看,预见2024年比较客岁呈现出底部弱复苏的气象,但在面前通胀低迷、高频数据走弱的压力下,预见本年盈利端预期难有较大改善。比较之下,市集估值的波动时常成为市集的焦点。包括岁首小盘股流动性危急和开发、两会计谋预期和5月初房地产计谋预期等。A股市集微不雅流动性和风险偏好主导市集短期波动。瞻望后市,在不出现流动性危急和新的利空的情况下,市集似乎依然见到本轮情感的底部(要是情感指数进行下行跌破10则可能触发震惊性抛售),改日几天不错驱动左侧布局反弹。

设置上红利/出口链均需进一步聚焦最强品种。5月资金持续往其他低位处所试探轮动,红利里面也依期出现了分化和聚焦,分析师指示重心关怀的最核心处所电力仍在新高,出海品种则在外需走弱担忧下有所回撤。当今内需偏弱、结构性景气依赖外需的盈利结构莫得改造,短期谈判到风偏裁减、前期涨幅积存的交游性要素影响,红利/出口链均需进一步聚焦最强品种。红利优选必需品属性、低盈利波动、低功绩下修压力品类,关怀公路、能源煤、白电、火电、核电等;出口/出海方面,重心关怀关怀有中期浸透率逻辑的出海处所,外需优选非好意思市集,关怀出海抓续加速+国外需求保管韧性的细分,包括电网开垦、商用车、船舶、光模块等。重心关怀处所及商量ETF:红利等,电力等、走运ET、生息、电子/半导体等;逢低关怀有色等。

海通证券:下半年A股指数核心相较上半年有望进一步抬升

瞻望下半年,A股资金面和基本面或有望迎来积极变化。资金面方面,A股长线的清楚型外资还存在较着入市空间。下半年,国外环境改善或也有助于鼓励外资回流。基本面方面,430政事局会议以来地产计谋加速落地。往后看,跟着稳增长存量计谋的落实和增量计谋的渐渐推出,重复库存周期插足补库阶段,分析师计下半年国内宏微不雅基本面将渐渐开发。详尽来看,在基本面和资金面双双改善的情况下,下半年A股指数核心相较上半年有望进一步抬升。

行业:白马占优、制造为先。总结历史,不错发现市集底部后的第一波反弹主要源自计谋宽松、情感开发,而基本面的趋势还未明确,因此该阶段行业普涨、轮涨。而跟着计谋落地奏效鼓励宏微不雅基本面改善,企业盈利复苏撑抓A股核心上行,市聚集期干线将渐渐了了,低估低配、功绩弹性更大的白马板块或将占优。具体领域来看,关怀上风不停增强、功绩确定性高的制造板块。第一,中高端制造有望率先破局。畴昔一段时刻,对中国出口孝顺最大的等于以“新三样”为代表的中高端制造,此外还包括家电、船舶等制造品。瞻望改日,中高端制造需求空间重大,景气度有望延续。第二,科技制造有望引颈新质坐蓐力发展。以ChatGPT为代表的东说念主工智能超大范畴预磨真金不怕火模子,凭借其邃密的通用性和泛化性,正权臣裁减东说念主工智能的诈欺门槛,鼓励东说念主工智能时刻在各领域大范畴落地,关怀消费电子、半导体、数字基建、AI诈欺等。

华安证券:景气周期品和提前确定性契机仍是邃密设置组合

震撼市延续,恭候新变化。一方面近期经济基本面变化不大,出口数据指向外需抓续改善。另一方面经过5月计谋密集出台,短期内新出计谋超预期可能性较低,房地产调控计谋优化、加速基建酿成什物使命量等计谋落地结尾有望在6月中旬公布的5月宏不雅经济数据中渐渐考据。因此,市集仍将延续震撼态势,恭候新变化出现。

市集仍在恭候新变化的出现,重心关怀计谋落地的速率和结尾,赓续震撼以对。设置上轮动速率有所恬逸,但新干线仍不宽绰,因此延续前期干线和提前确定性契机设置,关怀有色、煤炭、公用、农牧、军工以及新质坐蓐力主题。

民生证券:管待波动 坚抓干线

大众制造业竞争加重的配景下,出口“以价换量”仍然是主旋律。5月,出口的主要商品重量价来看,除船舶和液晶平板娇傲模组除外,大巨额商品均出现价钱的负增长。在列国均在加速“制造业回流”和新建的经过中,中国制造在争夺“外需”时,价钱下降的压力以致比“内需”还大,面前中国制造商品的国表里价差依然拉大到了历史较高位置,与大众制造业与中国制造业景气度差值之间的商量脱钩。就内需而言,改日开发的旅途或更偏向2004-2013年之间由于“行状收入”晋升而带来的消费量彭胀,而非更与钞票效应和成本薪金商量的价钱晋升和毛利率增大。是以,市集在表里需别离可能不具有投资道理,收拢什物浪掷增多这一干线才是要道,往往的表里需的“上下切”并无必要。

表里需的投资口头其实早已发生改造,什物需求才是唯独的处所,中间利润彭胀法子的表里需其实王人具有不确定性。分析师推选是:第一,油、煤炭、资源与商品运载(油运、干散运、集运等)、铜、铝和贵金属;第二,金融板块依旧受益于“去金溶解”下尾部风险的化解,畴昔十年涨盈利+杀估值的组合会转动为盈利探底+估值开发的契机,淡薄关怀银行。第三,红利资产仍然值得设置:电力、公路、燃气和铁路。

华金证券:下半年A股可能延续震撼和中大盘占优趋势

上半年A股市集分化较着,下半年A股可能延续震撼和中大盘占优趋势。市集干线:盈利上升至中后段、信用回逾期筑下面A股可能震撼偏强。(1)下半年A股处于盈利上升至中后段、信用回逾期筑底的阶段;(2)复盘历史,信用回落筑底时期若盈利回升则市集弘扬简略率偏强,若盈利下行则市集弘扬可能偏弱;(3)A股可能震撼偏强,节拍上三季度可能偏强,四季度可能震撼。(4)行业方进取,中大盘占优,高景气的TMT、电新、部分周期和消费等可能相对偏强。

影响下半年走势的要素:盈利冲高回落,流动性保管宽松,风险偏好中性。行业设置方面:下半年高股息为盾,核心资产和TMT为矛。(1)在盈利上行中后段,成长作风盈利弹性较好,其次是周期。(2)历史上盈利上行中后段周期、电子、生息等盈利弹性较高;光学光电子、帆海装备、影视院线、告白营销、互联网电商、游戏等行业盈利增速和估值性价比较高;汽车、电新、机械、军工最近一年营收平均增速和2024年预见营收增速较高。(3)详尽来看,下半年淡薄关怀:一是盈利和景气进取且估值性价比较高的TMT、电新、机械、汽车等;二是受益于经济开发、外资流入以及高股息商量的家电、银行、食物饮料、纺服等。

中泰证券:中长久投资者逢低布局 相宜增抓“适当类资产”

市集环境方面,面前市集关于强刺激预期或渐渐磨蹭,但翻新预期出现上升。分析师预见改日在各类产业大基金落地的影响下,市集全体的风险偏好或抓续晋升。流动性方面,分析师以为改日社融数据或出现较着好转,市集流动性预期取得晋升。结构方面,半导体开垦以及近期各大发布会所聚拢的AI硬件,消费电子等商量科技股在本轮反弹中弹性或较大。同期,也需谨慎着急会议附进下,“窗口相通”增强或对具体机构操作产生一定影响。

需要谨慎的是,面前时点仍需关怀下半年可能出现的一些紧要风险。面前阶段可能是本年地产计谋的相对高点。另外,下半年金融监管或抓续强化,需要抓续谨慎小微市值上市公司的全体风险。面前时点分析师仍淡薄中长久投资者逢低布局,相宜增抓“适当类资产”。

面前时刻点,分析师淡薄投资者可重心关怀流动性与风险偏好改善商量的科技股布局机遇。科技股细分方面可关怀:半导体开垦与AI硬件商量的消费电子等细分。半导体开垦:在好意思国等科技放置进一步强化下,三中全会前后产业计谋或将进一步权臣发力。AI PC、手机硬件端:近期在GPT-4o实时交互,微软AI+PC,苹果M4芯片等一系列重磅家具发布后,不错平直在pc、手机土产货运行的AI重生态已大幕拉开,或将带来新一轮消费电子换机飞扬。

兴业证券:大盘龙头作风仍将是逾额收益的着急起源

从龙头全体来看,其比较于全A的盈利上风正在渐渐突显。分行业的情况来看,巨额行业的龙头净利润同比增速和ROE水平高于行业全体。领先,从基本面来看,龙头上风或仍将延续。参考历史劝诫,每一轮经济、盈利企稳复苏阶段,龙头白马时常率先企稳并迎来开发,以A50、沪深300为代表的大盘作风指数凭借更强的竞争上风,巨额跑赢全A。而再往后,跟着经济开释出愈加明确的回暖信号,小盘、成长处所的盈利弹性驱动走漏,市集作风也时常迎来平衡。关于本轮,面前经济底部已渐渐宽绰,但经济开发的旅途或较为和缓,而非“V形”回转。在此配景下,大盘龙头行为各行业中具备竞争上风的标杆,在改日一个阶段其逾额收益或仍将抓续。

其次,从资金面来看,大盘龙头、核心资产谐和阵线的重塑刚刚驱动。面前的成本市集环境下,一方面ETF、险资等成为市集着急的增量资金开始,另一方面小盘股、“壳价值”的炒作受到扼制,共同鼓励市集向大盘龙头聚焦,高胜率投资正渐渐成为全市集各路资金的共鸣。因此,跟着经济和缓开发、龙头盈利上风突显,在谐和阵线的加抓下,本年扰攘的市聚集,大盘龙头作风仍将是逾额收益的着急起源。

6月重心行业推选:家电、电子、化工、电新、生猪生息。24Q1家电池块终了功绩开门红,彰显了邃密的磋磨韧性和竞争上风。后续来看,面孔优化重复品牌出海,板块有望延续前期较好增长趋势。功绩确定性+高股息,家电池块估值有望渐渐重塑。一方面, 2024年以来家电出口延续高景气,4月增长环比提速。另一方面,地产计谋角落放宽,家电地产链开发预期强化。电子板块是TMT中功绩复苏确定性较高、受益于AI海潮的着急处所。一方面,智能机+笔电等终局需求回升有望拉动产业链景气度抓续复苏;另一方面,AI带动的算力需求爆发也会赓续催化基础方法商量法子。

太平洋证券:大盘红利占优面孔仍将延续

大盘红利占优面孔仍将延续。5月下旬以来小微盘股出现较大回撤,与之相背的,红利资产抓续上行。客岁以来红利小微盘同涨的面孔在本年开年以来就出现了较大变化:岁首市集预期大幅走弱,除红利资产外的其他板块均出现较大回撤。6月以来朗源股份等盘中收到问询函更是激发市集对监管趋严的担忧,盈利质地因子成为市集近期选股的核心逻辑。此外,开年以来传统内需产业链景气回升依旧偏弱,市集关于分子端预期依旧相对悲不雅,总量层面弹性相对匮乏,此时高盈利质地而清楚分成的大盘红利资产就成为了市集相对收益的首选,分析师以为这一作风短期内尚难以发生改造。

微盘股调换较着,红利展现逆势看重性。上周市集全体下行,受对微盘及ST监管计谋预期影响,以详尽、传媒行业为代表的小市值行业大幅下落。对微盘股监管计谋收紧预期同期也驱动市集进一步强化大市值作风及看重性红利行业交游,促使本周电力公用、走运、煤炭等行业涨幅居前。受第三期国度大基金本色落地利好鼓励,半导体行业稳步上行,同期消费电子行业景气底部开发,共同驱动电子行业近两周涨幅居前。而出于对商业壁垒的担忧,电新行业后半周弘扬较着走弱。上周四晚,证监会官网发布答记者问,就近期上市公司股票被试验ST、退市情况答记者问,关于缓解市集情感起到一定作用,上周五微盘股呈现较着超跌反弹走势。全体而言,本周市集对计谋期待的预期偏弱,红利策略仍施展逃一火所作用。

招商证券:中国出口强盛对上市公司盈利回升产生积极作用 鼓励A股盈利复苏

近期巨额商品尤其是金属价钱出现了颠倒波动,金属价钱冲高回落,油价触底反弹,很是雷同历史上屡次出现过的好意思元信用驱动到经济改善阶段巨额商品价钱弘扬特征。在此前好意思元信用增速抓续回升后,近期大众需求,中国出口增速抓续改善,复苏插把握半场,铜油比有望回落。巨额方面愈加关怀石化化工类商品。中国出口的强盛对上市公司盈利回升产生积极作用,鼓励A股盈利复苏。

铜油比的变化,是分析师判断大众经济复苏在上半场照旧下半场的着急不雅察变量。部分大众份额晋升的细分领域出口链股票功绩能可能会进一步加速,股价仍有望弘扬强。除此之外,要是后续如实出现了经典的铜价滞涨,油价高涨铜油比下降的场合,那么石化以及化工领域的投资契机值得重心关怀。从出口结构来看,推选关怀出口竞争力较快晋升、国外库存回补、出海进度加速的有色化工、家电、纺服、轻工、机械等行业。

吉利证券:大盘作风延续占优

A股市集抓续关怀严监管动态,证监会行将出台首个系统轨则行政处罚裁量基准,三大交游所落实表率化交游监管详情。6月6日,证监会上市公司监管司司长郭瑞明在答记者问中示意,市集倚强凌弱机制正在渐渐酿成,本年以来已有33家公司涉及退市模范,其中面值退市22家,郭司长同期还示意退市新规缔造了一定过渡期,预见短期内退市公司不会较着增多。6月7日,证监会发布《中国证监会行政处罚裁量基本法则(征求见识稿)》,这是证监会首个对成本市集行政裁量权基准作出系统轨则的范例性文献,别离6类行政处罚阶次以及3类罚金阶次,明确16种从重处罚情形。同日,沪深北交游所发布《表率化交游惩办试验详情(征求见识稿)》,这是对此前证监会发布《证券市集表率化交游惩办轨则(试行)》的落实,详情明确了高频交游的情形包括单个账户每秒报告、撤单的最高笔数达到300笔以上,单个账户单日报告、撤单的最高笔数达到20000笔以上等,同期明确沪深股通投资者相似适用本详情。

详尽来看,分析师以为A股市集在资格短期震撼蓄势后中期结构性契机在增多,围绕基本面信号及计谋处所布局。中期淡薄关怀高景气抓续的出口制造链、具有大众竞争力的大盘龙头以及加价有望延续的上游资源品板块等,抓续设置适当的红利策略。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014欧洲杯体育